산업소개

해외시장뉴스

미얀마 뷰티 시장의 규모, 특성과 향후 전망

첨부파일

등록일 2024-05-20

조회수 607

-

미얀마 뷰티 시장의 규모, 특성과 향후 전망

- 트렌드

- 미얀마

- 양곤무역관 KayThwe Oo

- 2024-05-14

- 출처 : KOTRA

-

미(美) 의식과 여성 근로자 소비를 바탕으로 빠르게 성장

최근의 정세 불안, 경기침체 장기화는 근원적 악재로 작용할 가능성 높아

경제개방 이후의 빠른 시장 성장

2010년대 중반부터 국제사회와의 교류를 확대하기 시작한 미얀마는 ‘화장품 및 미용제품류 소비’에 있어서 비교적 빠른 성장세를 보이고 있는 국가이다. 실제로 도시화가 급격히 진행되며 다수의 인구가 소비 중심지인 양곤(Yangon)과 만달레이(Mandalay)로 유입됐으며, 발전하는 유통 인프라를 바탕으로 다양한 미용제품이 현지주민들 사이에 유행하기 시작했다. 특히 본래부터 젊은 층 인구가 두터운 국가였던 만큼 스마트폰을 활용한 정보 전파, 소셜네트워크서비스(SNS)나 인플루언서를 통한 미용 트렌드 확산도 신속하게 이뤄졌다.

경제발전 단계에 비해 빠른 뷰티 시장의 성장세는 각종 자료에서도 확인된다. 피부 전문 클리닉의 경우 경제개방 시기를 기점으로 폭발적으로 늘어나 최근에는 양곤(Yangon)시에서만 70개소 이상이 영업 중인 것으로 나타나기도 했다. 아세안 시장을 집중 연구 중인 유로모니터(Euromonitor)도 지난 2022년 미얀마의 뷰티, 퍼스널케어 시장 규모가 조사 전년 대비 26% 늘어난 1조1646억 짜트(Kyat)에 이르렀다고 발표한 바 있다. 참고로 당시의 환율을 적용할 경우 이 시장 규모는 미화 약 5억5457만 달러로 환산된다.

해외제품 브랜드의 인기와 수입의 확대

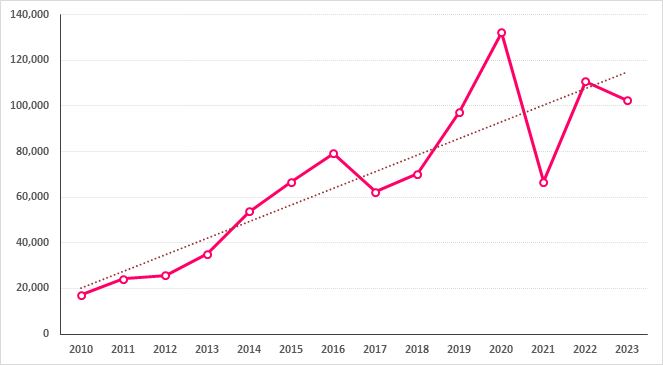

특히 해외제품들은 높은 브랜드 인지도와 우수한 품질을 바탕으로 시장 확대 초기부터 큰 폭으로 점유율을 늘린 바 있다. 실제 통계상으로 확인되는 수입규모도 2010년 이후 꾸준히 증가하는 우상향 추세를 나타내고 있다. 기초화장품, 메이크업 제품류가 포함된 HS 코드 330499 품목의 수입 규모는 2010년 약 1733만 달러였으나 이후 꾸준히 증가했으며, 경제 위기가 본격화되기 이전인 지난 2020년에는 1억 달러를 돌파, 총 수입액 1억3226만 달러를 기록하기도 했다. 특히 쿠데타와 국가 비상사태 선언, 코로나19 위기가 겹쳤던 2021년 절반 수준으로 폭락했던 수입 규모도 다음해인 2022년부터 급격한 회복세를 보였다. 2021년 이후에도 일반 생활소비재의 소비가 침체를 거듭하고 있다는 사실을 고려했을 때 상대적으로 매우 빠른 반등이라고 평가할 수 있는 셈이다.

<경제개방 전후 미용제품류(HS Code 330499)의 수입 동향>

(단위: US$ 천)

[자료: Global Trade Atlas 2024.5.7]

뷰티시장을 부양하는 미(美)의식과 여성 구매력

한편 전통문화에서 드러나는 현지 주민들의 미(美)의식은 경제개발 초기부터 뷰티시장의 폭발적인 성장을 이끈 주요 요인 중 하나로 평가받는다. 자외선 차단과 미백을 목적으로 사용해온 전통크림 ‘따나카(Thanakhar)’와 윤기 있는 머릿결 유지를 위해 사용하는 코코넛 오일 등이 현지인들의 미용 추구 성향을 보여주는 대표적인 사례들이다.

그러나 현지 뷰티 업계에서는 개발도상국 중 상대적으로 높은 도시지역 여성 취업률이 미용제품의 소비 진작을 이끄는 핵심 요소라는 평가를 내놓기도 한다. 올해 초에 양곤컨벤션센터(YCC, Yangon Convention Centre)에서 뷰티(Beauty)를 주제로 3일간 ‘The Biggest Cosmetic Discount Fair 2024’ 행사를 진행했던 현지 대형 유통기업 B사도 시장 확대의 핵심 요인을 ‘여성 근로자들의 소비 견인’으로 분석하고 있었다. 익명으로 인터뷰에 응한 B사의 관계자는 “신규 매장을 오픈할 때 가장 중요하게 고려하는 요소가 주변지역의 여성 직장인 분포도”라고 강조하며, 도시지역 여성 근로자들이 주요 목표계층임을 시사했다. 물론 세계은행이 집계한 미얀마 전체 여성의 사회 참여율은 38%로 다른 아세안(ASEAN) 저개발국가와 비슷하거나 낮은 편이다. 다만 현지업계 관계자들은 미용제품 소비 중심지인 도시지역의 여성 근로자 비율이 매우 높은 것으로 평가하고 있다. 실제로 경제개방 이후 미얀마에 활발히 진출한 외국계 서비스기업들은 대부분 여성 사무직의 채용을 선호해왔으며, 교외에 분포한 봉제공장에도 대규모 여성인력이 고용되어 있다.

<성황리에 개최된 ‘The Biggest Cosmetic Discount Fair 2024’의 모습>

[자료: KOTRA 양곤무역관 촬영]

기초화장품 중심으로 형성된 트렌드

한편, 미용제품의 소비는 색조 화장품보다는 스킨케어, 클렌징, 수분관리제품 등 기초화장품을 중심으로 형성되어 있는 것이 특징이다. B사의 제품 판매 담당자는 “과거에는 립스틱, 블러셔 등을 활용해 강렬한 색상이 두드러지도록 하는 색조 화장이 유행이었지만 경제개방 이후에는 자연스러운 메이크업과 이를 위한 피부관리가 더욱 주목받고 있다.”라며, 트렌드의 변화를 시사했다. 특히 한류의 유입 이후에는 색조 메이크업을 시대에 뒤떨어진 화장법으로 인식하는 경향이 더욱 강해졌다고 전했으며, “도시지역 소비자일수록 기초화장품에 대한 관심이 높다.”라고 덧붙이기도 했다.

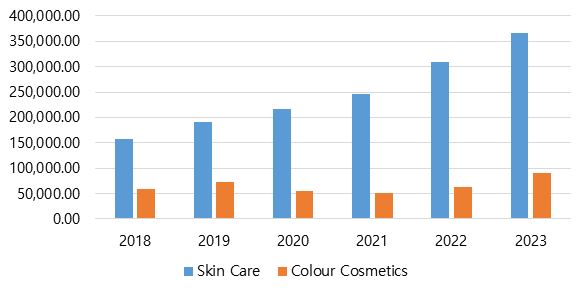

기초화장품 선호 현상은 소비 관련 통계에서도 확인된다. 실제 유로모니터가 판매액 매출 기준(Retail Value RSP)으로 집계한 미얀마의 화장품 내수동향 자료에는 기초화장품을 대표하는 스킨케어 제품류의 2018년 판매액이 1,579억 짜트(Kyat)를 기록, 587억 짜트에 그친 색조화장품 대비 약 2.68배 규모를 나타난 것으로 나온다. 색조화장품의 경우 판매액이 이후에도 정체를 거듭, 특히 코로나19와 국가 비상사태를 겪었던 2021년 전후로는 판매량이 가파르게 감소하는 경향을 보이기도 했다. 반면 스킨케어 제품은 경제 상황과 무관하게 꾸준한 성장세를 보이며 2023년 3657억 짜트까지 증가, 색조화장품 판매액과의 격차를 더욱 크게 벌렸다. 즉, 경기 침체 이후의 전반적인 시장 회복은 기초화장품류가 견인하고 있다고 볼 수 있는 것이다.

<스킨케이 제품과 색조화장품의 시장규모 격차 확대>

(단위: 백만 짜트(MMK))

[자료: 유로모니터(Euromonitor)]

이와 같은 기초화장품 선호 성향은 한국산 뷰티상품이 현지시장에서 선전할 수 있도록 해주는 원동력으로 지목되기도 한다. 미용제품을 수입해 시장에 유통 중인 상당수 현지기업 관계자들도 한국산 제품이 스킨케어, 클랜징 품목에서 강세를 보인다는 평가를 내리고 있다. 현지의 한 바이어도 “소비자들이 아이쉐도우, 립글로즈, 블러셔 등의 색조제품은 저가품을 선호하면서도 기능성 기초화장품류를 선택할 때는 꼭 한국산을 찾는 경향이 있다.”고 밝히기도 했다.

HS 코드로 구분해본 수입액 통계 역시 이를 시사한다. 실제로 한국산 미용 제품은 입술, 눈화장품류나 매니큐어, 파우더 등에서는 점유율 순위가 밀리거나 1위와 큰 판매액 격차를 보이는 등 고전하는 모습을 보인다. 반면 기초화장품류가 포함된 HS 코드 330499 품목에서는 2023년 기준 수출액 4004만6000 달러를 기록, 1위 태국과 함께 압도적인 점유율을 나타낸 바 있다. 육로무역으로 인한 수입 라이선스(Import License) 획득의 용이성, 재고관리의 유리함 등 태국산 제품이 누리고 있는 유통 측면의 이점이 상당하다는 점을 고려했을 때 매우 우수한 수출 성과인 셈이다. 특히 통계상 태국에서 수입된 것으로 집계된 제품의 상당수는 실제 한국 브랜드인 것으로 추정되고 있어, 기초화장품에서의 K-Beauty 경쟁력은 이보다 더 높을 확률이 크다.

<품목별 화장품류 수입 규모(2023년)>

(단위: US$ 천)

순위

기초화장품 및 메이크업용 제품류

입술화장용 제품류

눈화장용 제품류

매니큐어용 제품류

파우더 제품류

HSC 3304.99

HSC 3304.10

HSC 3304.20

HSC 3304.30

HSC 3304.91

국가

수입액

국가

수입액

국가

수입액

국가

수입액

국가

수입액

1

태국

48,667

태국

3,489

태국

858

태국

51

태국

6,719

2

대한민국

40,046

대한민국

847

중국

384

중국

22

중국

719

3

프랑스

3,659

중국

610

일본

275

터키

17

독일

88

4

중국

3,412

싱가포르

166

독일

88

독일

14

싱가포르

76

5

싱가포르

3,100

독일

45

대한민국

65

대한민국

8

일본

61

6

인도네시아

847

말레이시아

32

싱가포르

42

스위스

6

말레이시아

32

7

일본

686

터키

23

터키

6

싱가포르

3

대한민국

29

8

베트남

652

베트남

21

프랑스

4

스페인

-

영국

28

9

독일

376

영국

14

스위스

3

폴란드

-

인도

17

10

남아프리카

233

일본

9

인도네시아

2

말레이시아

-

터키

12

[자료: Global Trade Atlas 2024.5.7]

최근의 경기 침체와 소비저해 요인

그러나 경기 침체에도 최근까지 성장세를 유지했던 뷰티 시장 역시 장기적으로는 경제위기와 무력충돌 확산의 영향을 받을 수밖에 없을 것으로 보인다. 특히 환율의 급격한 하락 속에 현지 소비자들의 실질적인 소득이 계속해서 감소하고, 도시지역의 일자리 또한 줄어들고 있어 비필수 소비재인 뷰티 상품의 수요를 지탱해줄 경제적 여력은 더욱 빠르게 위축될 것으로 전망된다. 실제로 유엔개발계획(UNDP, United Nations Development Programme)에서 최근 발표한 조사보고서에도 경제난을 겪고 있는 미얀마인들이 소득의 대부분인 61.06%를 식량 구매에 사용하고 있다는 부정적인 설문결과가 포함되어 있다. 심지어 뷰티 소비를 견인하고 있는 도시지역 주민들 또한 최근에는 식량 이외의 물품 구입에 겨우 23.55%의 소득만 사용하고 있는 것으로 나타나고 있다.

<현지의 일일 소비품목 구성>

(단위: %)

구분

식품류

식품 외 물품

건강 관련 지출

교육비 지출

국가 전체

61.05

20.21

15.61

3.12

도시지역

59.11

23.55

14.18

3.16

농촌지역

62.02

18.55

16.32

3.11

[자료: 유엔개발계획(UNDP)]

미용제품 유통업체들도 판매용 재고 확보에 난항을 겪을 것으로 예상된다. 특히 계속되는 무력충돌로 발생한 ‘먀와디(Myawaddy) 국경게이트’의 운영 중단은 태국으로부터 상품을 운송해오는 바이어들에게 큰 타격을 입힐 가능성이 높다. 최근 미얀마 상무부(Ministry of Commerce)가 꺼따웅(Kawthaung) 게이트를 우회로로 긴급 지정해 유통을 적극 지원하고는 있으나, 국경무역 집중 정책 이후 소비재 수입의 핵심 통로 역할을 해오던 먀와디 게이트의 역할은 쉽게 대체하기 어려울 전망이다. 실제로 태국으로부터 한국산 화장품을 수입하던 상당수 바이어들은 아직까지 뚜렷한 대책을 마련하지 못한 것으로 추정된다.

전국 징병령과 여성 징집 리스크 또한 시장을 위협하는 요인으로 부상하고 있다. 미얀마 군정이 무력충돌에서의 열세를 마련하기 위해 발표한 전국 징병계획은 남성만을 대상으로 이뤄질 것이라고 공지된 바 있으나, 현지 주민들 사이에서는 ‘5월 여성 징집설’이 확산되며 불안감이 높아지고 있다. 일부 전문직 여성 근로자들이 잠재적인 징집 리스크를 피하기 위해 해외취업 이민을 시도하거나, 사직 후 낙향해 은거를 선택하는 사례도 다수 확인된다. 즉, 소비심리적 요인의 영향을 크게 받는 뷰티 관련 제품에는 매우 불리한 환경이 조성된 셈이라고 볼 수 있다.

대응방안 및 시사점

따라서 2021년 국가 비상사태 이후에도 이어진 뷰티 시장의 성장세가 앞으로도 지속될 것이라는 결론은 쉽게 내릴 수 없을 것으로 보인다. 상단에 언급한 각종 경제적 악재와 정세불안에 따른 소비자들의 불안 심리, 재고 조달난 등이 시장을 급격히 냉각시킬 수도 있기 때문이다. 특히 징병령의 영향이 본격적으로 드러나게 될 2024년 상반기 실적을 확인하기 이전에는 시장의 향방을 예단하기 어렵다.

현지시장 진출을 모색 중인 한국 기업들도 장기적인 시장 정체에 대비하며 전략을 구상할 필요가 있다. 경기 침체에도 견조한 트렌드를 보이고 있는 기초화장품 품목에 주력해 점유율 유지 방안도 유용한 대응책이 될 수 있다. 앞서 인터뷰에 응한 B사의 책임자도 “전반적인 소득감소에도 소비자들은 ‘기초화장품류의 구매는 유지, 색조화장품은 더욱 저가품으로 교체’하는 자신만의 구매 포트폴리오를 만들고 있는 것으로 보인다”고 밝힌 바 있다. 즉, 브랜드와 품질 우위를 인정받을 품목군을 중심으로 장기적 시장 침체에 대비한 전략을 좀더 우선시할 필요가 있다고 하겠다.

자료: Global Trade Atlas, Euromonitor, World Bank, 미얀마 통계청(CSO), KOTRA 양곤무역관 인터뷰 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>